السلطة والتحكّم والتفاوت والديمقراطية في القرن الحادي والعشرين

تُفضي عمليات التراكم والتركز إلى أنّ «رأس المال الذي ينشأ في كنف الدولة، ولا يكون إلا برضاها، يغدو يوماً بعد يوم قادراً على تحدّي الدولة أو التعالي عليها». وليس قصدي هنا تدويل رأس المال، وإنْ كان التدويل بلا ريب صيغةً مركزيةً من صيغ هذا التعالي على الدولة؛ بل غايتي إبراز قدرة الرساميل الكبرى على التأثير في فعل الدولة وصياغة القوانين واللوائح بما يخدم تمدّدها. فالثروة تُنجب سلطاناً، ولا سيما سلطاناً على قرارات الدولة، وهذا التداخل بين السلطة الاقتصادية والسلطة التنظيمية كان المُحفِّز لتحوّل الرأسمالية إلى صورتها الريعيّة اليوم.

ليس عسيراً أن نرى كيف تُفضي السيروراتُ إلى تفاوت هائل حتمي، لا بين الأمكنة فحسب، بل - وهو الأهم - داخل البلدان ذاتها. فالمناطق الأغنى، والأوفرُ حظّاً من النفوذ السياسي، تظفر على حساب الأفقر؛ ورأس المال يظفر على حساب العمال؛ وداخل الطبقة الرأسمالية نفسها يفوز الكبار على حساب الصغار. تنجب السلطةُ الاقتصادية سلطةً سياسية، وهذه بدورها تفتح سبيلاً إلى مزيدٍ من السلطة الاقتصادية. وحتى إنْ لم نغدُ بعدُ أقناناً في إقطاع تقني كامل، فقد بات المواطن شيئاً فشيئاً رهينةً لهذا الحلف غير المقدّس بين أصحاب الثروات والسلطة.

تتلخص أسئلتي في: ما طبيعة الرأسمالية اليوم، وكيف تتصل بالديمقراطية؟ وإلى أي مدى يمكن إرجاع ذلك إلى قوى السوق وحدها، وكيف تتفاعل هذه القوى مع السلطة؟

ليس من المألوف أن يُستهلَّ القول بالنتيجة قبل البيان، لكنني مع ذلك سأعرض خلاصة جوابي في خطوطه العريضة. أرى أنّ الرأسمالية تقوم على الدولة وتعتمد عليها، وقد كان هذا ديدنها على الدوام. بيد أنّها في جوهرها نقيضٌ للديمقراطية، إذا فهمنا الديمقراطية لا بوصفها مجرّد اقتراعٍ أغلبي، بل بما هي قدرةُ الناس عامةً على التعبير الحرّ، وعلى أن تكون لهم كلمة في كل قرار يمسّ مصالحهم. إنّها سيرورة تطورية يعمل منطق الرأسمالية نفسه فيها على تقويض الديمقراطية، بحيث لا يبقى للديمقراطية الحقيقية إمكان للبقاء إلا بمقدار ما تنجح في ضبط آليات الرأسمالية وتنظيمها في سبيل المصلحة الاجتماعية الأعمّ.

بات هذا الضبط والتنظيم اليوم أعسر من ذي قبل، إذ بتضافر سلطة الاحتكار مع تدخّل الدولة وتحكّمها تولدت ريوع اقتصادية هائلة لقطاع ضئيل العدد، عظيم النفوذ، من رأس المال الكبير. ونتيجةً لذلك تحوّلت الرأسمالية إلى صورةٍ يغلب عليها السعي إلى الاستحواذ على الريوع الاقتصادية، لا مجرّد ابتغاء الأرباح في ذاتها على عهدها من قبل. ولهذه السيرورة تجلّيات شتّى وآثار بالغة، سأحاول بسطها في هذه المحاضرة، وهي تفضي إلى اتساع التفاوت وركود الاستثمار والابتكار والنمو وتلاشي الحقوق الديمقراطية، وبالتبعية زيادة الاستقطاب الاجتماعي.

يرى هذا المنظور أنّ السيرورات القانونية والتنظيمية للدول عامل أساسي في نشوء الرأسمالية وتطوّرها، وأنّها لم تكن يوماً، ولن تكون، مجرّد «أسواق حرّة». لا بل إنّ الرأسمالية، كما بيَّنت كاتارينا بيستور، لم يكن لها أن تقوم أصلاً لولا القوانين، فقد وُلدت من رحمها، وما برحت منذ نشأتها تتطور، في أمكنة شتّى وعلى الصعيد الدولي، تبعاً للتغيّر في النظم القانونية 1. وفي عصرنا هذا، لا يصح بهذا المعنى أن نرى النيوليبرالية «انسحاباً للدولة» من الميدان الاقتصادي، فدورها فيه لا يزال محورياً، كما كان في كل طورٍ من أطوار الرأسمالية. ومن ثَمّ، فرأس المال - ومن ورائه الرأسمالية - ما وُجد قطّ إلا بالدولة، غير أنّ أشكال التفاعل قد تنقّلت من طورٍ ابتدأت فيه الدولة بتمكين رأس المال الخاص منذ نشأته، إلى طورٍ غدت فيه الدولة مسؤولة عن تدعيم الأرباح في مرحلة الاحتكار، ثم إلى طورٍ فيه الدولة ذاتها أسيرة عصر المال.

تتجاوز هذه الرأسمالية الريعية المتحوِّرة نطاق الريوع والتحكّم القائمَين على الرقمنة، إذ تشمل أنشطةً اقتصاديةً أخرى، وتعتمد على طرائقَ شتّى تشتغل بها القوانينُ واللوائحُ والتنظيماتُ والسياساتُ العامةُ لتأتي بأرباحٍ زائدة (أو ريوع) لا لرأس المال الرقمي وحده، بل لطيفٍ واسعٍ من الفعاليات الاقتصادية

فلننظر في السمات المميزة للرأسمالية. تُعرَف الرأسمالية بأنّها نظام اقتصادي يقوم على الأسواق لتداول السلع والخدمات والعمل، لا يملك فيها العمّال وسائل الإنتاج، ويحرك النشاطَ الاقتصادي دافعُ الربح لدى مالكي رأس المال. يُنظَر إلى التجارة والتسليع وتوجيه النشاط نحو الربح على أنّها سماتها الأساسية. وقد نبَّه هايلبرونر، قبل أربعين عاماً تماماً، إلى أنّ العنصر الأهم في الرأسمالية يتمثّل في «الحاجة الدافعة إلى استخراج الثروة من الأنشطة الإنتاجية للمجتمع في صورة رأس مال». فاستخراج الفائض بحد ذاته ليس حكراً على الرأسمالية؛ إنّما تحتكر «استخدام الثروة، بأشكالها الملموسة المختلفة، لا غايةً في ذاتها، بل وسيلةً لجمع مزيدٍ من الثروة» 2. ليس رأس المال شيئاً مادياً، بل سيرورة تراكم يستعمل الأشياء المادية كلحظات في وجوده المتحول المتواصل.

لكنّ أياً من هذا لم يكن ليكون ممكناً لولا القدرة على نسب الثروة لمالكين بعينهم عبر الاعتراف بالملكية الخاصة وإنفاذها: أي حقّ الادعاء بامتلاك الأصول، والتصرّف فيها بيعاً أو تبادلاً، والاحتفاظ بعوائد تلك المعاملات. وهذا أمرٌ يعتمد بكل وضوح على الدولة اعتماداً حاسماً. ومن ثَمّ، فالرأسمالية لا قيام لها بغير الدولة، منذ نشأتها الأولى وعلى امتداد تطوّرها. تحضر الدولة على الدوام، لا في نصوص القوانين وحدها، بل في البنية الكاملة من أطر وتنظيمات ومؤسسات وآليات تعترف بالملكية الخاصة وتنظمها.

غير أنّ الدولة بوسعها فعل، بل تفعل، أكثر من مجرد تهيئة الشروط الأولية لقيام اقتصادات السوق الرأسمالية. إذ بوسعها وضع ضوابط الإنتاج والتبادل والربحية والتراكم في شتى الأنشطة، وفي مبادلة العمل البشري. كما بوسعها خلق سلع جديدة تُطرح للتبادل والربح، لا يشترط أن تكون مادية، بل قد تكون في صورة «مطالبات مالية» من شتى الأنواع، أو «ملكية فكرية»، أو «فضاء سيبراني». وهكذا، يتيح تغيير شروط الاستخراج والتبادل، وتعريف أشكال جديدة للملكية، إثراءً أعظمَ لمالكي الثروة.

فتجاوز الرأسمالية هدف أسمى بكل وضوح، لكنّ التغييرات الضرورية لا يسعها انتظار اكتمال المتطلبات كافة. فحتى في إطارٍ رأسمالي واسع، توجد استراتيجيات تحيد بنا عن المستقبل الديستوبي

لقد أشار عدد غيرُ قليلٍ من المحلّلين، من كارل ماركس إلى هايلبرونر نفسه، إلى نزعةٍ كامنةٍ داخل الأسواق الرأسمالية وعبرها تدفعها نحو مزيدٍ من التركّز والتمركز، وهذا يجرّ بدوره وجوهاً أخرى من علاقة رأس المال بالدولة. فعمليات التراكم والتركز تُفضي إلى أنّ «رأس المال الذي ينشأ في كنف الدولة، ولا يكون إلا برضاها، يغدو يوماً بعد يوم قادراً على تحدّي الدولة أو التعالي عليها» 3. وليس قصدي هنا تدويل رأس المال، وإنْ كان التدويل بلا ريب صيغةً مركزيةً من صيغ هذا التعالي على الدولة؛ بل غايتي إبراز قدرة الرساميل الكبرى على التأثير في فعل الدولة وصياغة القوانين واللوائح بما يخدم تمدّدها. فالثروة تُنجب سلطاناً، ولا سيما سلطاناً على قرارات الدولة، وهذا التداخل بين السلطة الاقتصادية والسلطة التنظيمية كان المُحفِّز لتحوّل الرأسمالية إلى صورتها الريعيّة اليوم.

لقد أُفاضت «مدرسة التنظيم» الفرنسية في بحث أهمية تنظيم الاقتصادات الرأسمالية 4. تذهب هذه المدرسة في بحثها أبعد من بحث دور الحكومات في سنّ القوانين واللوائح، لتركز على مجمل الأطر المؤسسية التي تضطلع باستقرار الاقتصادات الرأسمالية وإدارتها، وهي ترى هذه الاقتصادات في جوهرها ثمرةً للأنظمة الاجتماعية والمؤسسية. تعترف هذه المدرسة بوجود «أنظمة تراكم» متمايزة تنشأ تبعاً لأنماط التنظيم المختلفة. وهذا ينسجم انسجاماً تاماً مع الفكرة التي أطرحها هنا، ويجيء إدراجي لمسألة الريوع في النقاش لبيان أنّ الأمر لم يعُد مقصوراً على تبدّل نظام التراكم، بل تعدّاه إلى تغيّر صورة الرأسمالية ذاتها.

حريٌّ بي هنا أن أبيّن مقصودي بمفهوم الريع الاقتصادي. أستند هنا إلى مفهوم ريع الأرض المطلق عند ماركس، وهو متصل في جوهره بالملكية العقارية المستثمرة في الزراعة، لكن يمكن إسقاطه على سائر أشكال الملكية 5. خالف ماركس الصياغةَ الريكاردية لـ«ريع الأرض التفاضلي» القائم على تباين شروط الإنتاج الزراعي. يرى ريكاردو أنّ الريوع تنشأ من تناقص العوائد على رأس المال والعمل في فلاحة الأرض، ومن نُدرة أجود الأراضي قياساً إلى الطلب الاجتماعي. وإذ تستدعي الحاجةُ استصلاحَ الأراضي الأقل جودةً ينشأ ريعٌ تفاضليٌّ شامل، بالمقابل ينبع الريع التفاضليّ المكثّف عن الاستغلال الأكثف لقطعة معينة من الأرض تأتي بعوائد متناقصة (عوائد أقل لا تتناسب مع الجرعات المتعاقبة من رأس المال والعمل). وفي كلا الحالين تُحتسب الريوع على قطع الأرض ووحدات رأس المال المختلفة بناءً على الفوارق بين كلفة الإنتاج في تلك الأراضي الجيدة وبين كلفة الإنتاج في الأقل جودة (الحدّية). وعليه تكون الندرة المبدأ الحاكم في نشوء الريوع ضمن هذا التصوّر.

جنت الشركات الأميركية الكبرى أكثر من ثلاثة أضعافٍ ونصف ما جنته نظيراتها الأوروبية في الفترة 2015–2019، وثلاثين ضعف ما جنته كبريات الشركات في سائر أنحاء العالم

وعلى النقيض من ذلك، شدّد ماركس على وجود ضربٍ آخر من الريع لا يقوم على الندرة، بل على احتكار ملكية الأرض؛ أي على حقوق الملكية الخاصة بما تتيحه من استخراج فائضٍ إضافي. ولئن اعترى مفهوم الريع المطلق بعض الإشكالات في سياق الزراعة، فإنّنا نجد وجاهةً وحجّية في فكرة أنّ احتكار بعض أشكال الملكية يتيح استخراجاً يتجاوز ما تُحتّمه الندرة في ذاتها، ويمكن الإفادة منها أيّما إفادة في واقعنا الراهن. يتجلّى الاحتكار أو احتكار القلة في الأسواق عادةً في هيئة حواجز دخول. وهنا لا بد لنا من توسيع حدود مفهوم الريع الاقتصادي لنقف على إمكانية ولادة الريع لا من احتكار الملكية فحسب، بل من احتكار السلطة أيضاً: لا السلطة السوقية وحدها، بل القدرة على التأثير في مؤسسات الدولة وأفعالها وتغييرها.

يتجاوز مفهوم الريع هذا فكرةَ «الأرباح الزائدة»، إذ يستوعب، بل يتخطّى، تصوّرَ «الرأسمالية الريعية» التي تُعلي شأن العوائد المالية وتدفع إلى تعظيمها. كما يستوعب فكرة «السلوك الساعي إلى الريع»، أي تلك الاستثمارات الخاصة غير الهادفة إلى زيادة الطاقة الإنتاجية، بل هدفها التأثير في قرارات الدولة. وهذه الرأسماليةُ الريعية المُتحوِّرةُ تبدو، من وجوهٍ عدّة، أقربَ إلى ما سمّاه يانِس فاروفاكيس الإقطاعَ التقني، إذ يذهب إلى أنّ مالكي شركات التقنية الكبرى صاروا بمثابة أُمراء إقطاع يستبدلون بالرأسمالية العالمية نظاماً جديداً لا يهيمن على الأسواق و«البيانات» فحسب، بل يبسط سلطانَه على العقول ويستعبدها، ويقوِّض الديمقراطية، ويعيد كتابة قواعد القوة العالمية 6. لكن في تقديري، تتجاوز هذه الرأسمالية الريعية المتحوِّرة نطاق الريوع والتحكّم القائمَين على الرقمنة، إذ تشمل أنشطةً اقتصاديةً أخرى، وتعتمد على طرائقَ شتّى تشتغل بها القوانينُ واللوائحُ والتنظيماتُ والسياساتُ العامةُ لتأتي بأرباحٍ زائدة (أو ريوع) لا لرأس المال الرقمي وحده، بل لطيفٍ واسعٍ من الفعاليات الاقتصادية.

اتجاهات أرباح رأس المال الكبير

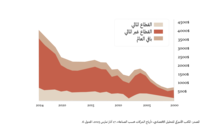

لا حاجة بنا إلى الإسهاب في الحديث عن ازدياد التفاوت في العالم، سواء على صعيد المداخيل والثروات أو إمكان الوصول إلى الموارد والخدمات. فقد رصد كثر تراجع حصص الأجور من مجمل الدخل القومي في جلّ الاقتصادات الرأسمالية وتكاثرت الأدلة عليه. رسّخ إنغلبرت ستوكهامر وتوماس بيكيتي وغيرهما هذا المعطى على نحوٍ بيّنٍ في خلال نصف القرن المنصرم، وجاءت بيانات صندوق النقد الدولي، المبيَّنة في الشكل 1، لتؤكّده مزيدَ تأكيد 7.

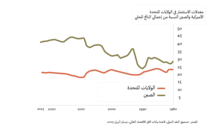

لئن صار تراجع حصة العمل أمراً مألوفاً اليوم، يظل الصادم لا اتساع التفاوت بين الأمم وحدها، أو بين رأس المال والعمل داخل الأمة الواحدة، بل اتساع التفاوت داخل الطبقة الرأسمالية نفسها. فهذا التفاوت قائم بين الرساميل الوطنية المختلفة، وداخل الرساميل ذاتها في كل بلد. على الصعيد الإقليمي، تستحوذ الشركات الأميركية على حصّة الأسد من الأرباح العالمية. وعلى الصعيد الدولي، تستأثر كبريات الشركات المتعددة الجنسيات بالقِسط الأوفر من مجمل أرباح الشركات، حتى إنّ هذا التركّز يلوح واضحاً بين أكبر 4000 شركة في العالم. والأعجب أنّ أرباح الشركات الأميركية قد انفجرت منذ مطلع الألفية، على الرغم من الأزمات الدورية، في حين لم تُصِب الشركات في سائر البلدان والأقاليم مثل هذا الحظ من الربحية.

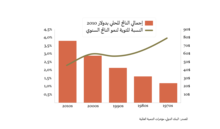

يُبيّن الشكل 2 إجمالي أرباح جميع الشركات في الولايات المتحدة. نلحظ ارتفاع الربحية بوضوح لدى الشركات غير المالية، في حين اتسمت أرباح الشركات المالية بتقلبٍ أكبر ولم ترتفع بالحدّة نفسها. وداخل الشريحة غير المالية في الفترة الأحدث 2022–2024، يُظهر الشكل 3 أنّ جلَّ الأرباح يأتي من التصنيع والتجارة، بالجملة والتجزئة. (والجدير بالذكر أنّه في حالة التجارة يتعذّر في الغالب فصل التجزئة عن الجملة بدقة، إذ تنشط كثير من الشركات الكبرى فيهما معاً). حاز هذان القطاعان نصفَ إجمالي أرباح الشركات في الولايات المتحدة. وبحسب مجلة ماكينزي كوارتَرلي، «لم تمثّل صناعتا التكنولوجيا والإعلام سوى نحو 39% (79 مليار دولار) من الزيادة في الربح الاقتصادي في أميركا الشمالية [في الفترة 2015–2019 مقارنةً بـ 2005–2009]. وقد أسهمت قطاعاتُ الصناعة المتقدمة (52 مليار دولار)، والصناعات الدوائية والتقنيات الطبية (26 مليار دولار)، والطيران والسفر (22 مليار دولار)، والسلع الاستهلاكية (15 مليار دولار) في الارتفاع بقوة. وكان قطاع الاتصالات القطاعَ الكبير الوحيد في أميركا الشمالية تراجع فيه الربح الاقتصادي (–5 مليارات دولار)» 8.

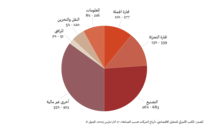

تكشف دراسة أخرى على أكبر 4000 شركة عالمية نتائج أشدَّ وقعاً (انظر الجدول 1). ففي هذه المجموعة من أكبر الشركات، لم تقتصر الشركات الأميركية على الهيمنة في الأرباح، بل زادت على ذلك أن رفعت حصّتَها من مجمل الأرباح على نحو ملحوظ في خلال 2005–2009 و2015–2019. فقد تضاعفت تقريباً أرباح الشركات الأميركية لتبلغ 417 مليار دولار، وارتفعت حصتها من مجمل الأرباح من 50% إلى 77%. أمّا سائر المناطق الأخرى، فقد شهدت تراجعاً في الأرباح المطلقة والحصص النسبية. فانخفضت حصة الشركات الأوروبية من 34% إلى 21%، وتراجعت حصة بقية العالم من 17% إلى 2%. وبالمقياس الصرف للأرباح، جنت الشركات الأميركية الكبرى أكثر من ثلاثة أضعافٍ ونصف ما جنته نظيراتها الأوروبية في الفترة 2015–2019، وثلاثين ضعف ما جنته كبريات الشركات في سائر أنحاء العالم.

يشير ديفيد أوتور وزملاؤه إلى نموذج «الشركة السوبر ستار»، وفي إطاره تغلب على الصناعات المنافسة على قاعدة «الرابح يحوز النصيب الأوفر»، فتستولي قلّةٌ من الشركات العالية الربحية على حصصٍ متنامية من الأسواق، بما يعكس ازدياد تركّز المبيعات في أيدي قلة داخل كل صناعة 9. (من اللافت أنّ هذه الشركات يغلب عليها انخفاض حصص العمل، إذ تُبدي الصناعاتُ التي يشتد فيها التركّز أشدَّ التراجعات في حصة العمل من القيمة المضافة).

الأرباح الطائلة في الولايات المتحدة لم تفضِ إلى استثمار أعلى ولا إلى ابتكار أسرع، في حين ان الأرباح الأدنى بكثير للشركات الصينية، ضمن نظامٍ أكثر خضوعاً لسلطة الدولة، لم تمنعها من تحقيق النتيجتين المنشودتين

تتجاوز قدرة كبريات الشركات على جني مزيد من الأرباح بكثير مجرد تحصيل إيرادات أو حصص سوقية أكبر. فالخمسمئة شركة الأولى من بين الأربعة آلاف شركة التي شملتها الدراسة خفّضت حصتها من الإيرادات من %61 إلى 60% في العقد السابق لجائحة كورونا (2005–2009 إلى 2015–2019)، غير أنّ حصتها من الأرباح زادت من 82% إلى نسبة مذهلة بلغت 97%. أما المئة شركة الأكبر فارتفعت حصتها من الأرباح من 46% إلى 49%، مع أنّ حصتها من الإيرادات تراجعت قليلاً إلى نحو 30%. ومن الواضح أنّ هذه الزيادة في أرباح الشركات الكبرى تعكس ما هو أبعد من حصص أعلى من المبيعات، وأنّ تبعات التركّز تتجاوز بكثير ما يُعزى إلى مجرد القوة السوقية.

وجديرٌ بالتنويه أنّ كبريات الشركات الصينية (وهي المحرّك الرئيس لنموّ المبيعات والإنتاجية في بلادها، بل وفي الاقتصاد العالمي في خلال هذه الفترة) لم تتجاوز حصتها 2% من أرباح الشركات الكبرى عالمياً، على الرغم من أنّها كانت المساهم الأكبر في زيادة الاستثمارات العالمية آنذاك. عدم الارتباط هذا بين الربحية والدينامية الإنتاجية أمرٌ يستحق مزيداً من التأمّل والبحث.

الاستثمار والنمو في الاقتصادات الكبرى

ليس نموُّ الناتج المحلي الإجمالي مؤشّراً كافياً أو واقعياً للتقدّم الإنساني، ولا حتى للتقدّم الماديّ المحض؛ غير أنّه، لا محالة، غايةُ الرأسمالية التي علّةُ وجودها توسيعُ نطاق النشاط الاقتصادي السوقي ومن ثَمَّ زيادة الأرباح. «راكموا، راكموا! ذلكم موسى والأنبياء»، على ما أعلن ماركس في المجلد الأول من رأس المال، وعدَّه محرّكَ الرأسمالية في الجملة. ومن ثمَّ يجدر بنا التنبيه إلى أنّ نموّ الناتج العالمي قد غلب عليه التباطؤ في خلال نصف القرن المنصرم (انظر الشكل 4). وقبل جائحة «كوفيد-19» بزمن، لم تكن الرأسمالية العالمية في حالٍ حسنة: نموٌّ متباطئ، واستثمارٌ متراجع، وديناميةٌ أضعفُ على العموم. وفي العقد التالي للأزمة المالية العالمية لم تكد تظلّ قائمةً إلا بضخّاتٍ هائلةٍ من السيولة قدّمتها بنوكُ الاقتصادات المتقدّمة المركزية. ثم استُخدمت، إبّان الجائحة، جرعاتٌ إسعافيةٌ إضافية (نقديةٌ وماليةٌ) على نطاقٍ واسع في كبريات الاقتصادات المتقدّمة، واستمر ذلك إلى أعوام الحرب الأُولى في أوكرانيا.

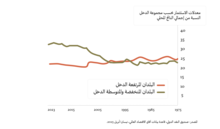

تُبرَّر أرباح الشركات في النظم الرأسمالية بأنّها الحافز المزعوم على الاستثمار، وبأنّ الشركات الأربح أقدرُ على مزيد من الاستثمار. وهذا من شأنه أن يقود إلى توقّعٍ طبيعيٍّ بأن تكون الشركات الأميركية الكبرى، وقد استحوذت على الحصّة الأوفر من الأرباح العالمية، في طليعة ميدان الاستثمار الإنتاجي. وعليه، يُفترَض أن تكون معدّلات الاستثمار في الولايات المتحدة أعلى، أو على الأقل أسرعَ نمواً، من نظيراتها في المناطق الأقل ربحية.

يبدِّد الشكلان 5 و6 هكذا توقعات؛ فمعدّلات الاستثمار في البلدان مرتفعة الدخل (أو «الاقتصادات المتقدّمة» كما يحلو لها أن تسمّي نفسها) آخذة في التراجع، في المتوسط، منذ ما لا يقل عن ثلاثة عقود، وظلّت في خلال العقد الأخير راكدةً عند مستويات متدنية. وعلى النقيض، فقد ارتفعت معدّلات الاستثمار في البلدان منخفضة ومتوسطة الدخل بسرعة في خلال الربع قرن المنصرم على وجه الخصوص، حتى غدت اليوم في المتوسط تعادل نحو مرّة ونصف معدّلات الاستثمار في البلدان الغنية.

وليس بخافٍ أنّ هذا الفارق يُعزى في معظمه إلى الثقل البالغ للصين، أكثر من سائر البلدان النامية. ويُظهر الشكل 6 بما لا يدع مجالاً للشك التباين الحادّ في دينامية الاستثمار بين الولايات المتحدة والصين. فعلى الرغم من أنّ معدّلات الاستثمار في الصين قد انخفضت قليلاً عن المستويات المذهلة البالغة 45–48% من الناتج المحلي الإجمالي في منتصف العقد الأول من الألفية، لا تزال فوق 40% من الناتج، أي ما يعادل ضعف معدّلات الاستثمار في الولايات المتحدة تقريباً.

وصحيح أنّ الاستثمار العام يمثّل نسبةً أكبر من مجمل الاستثمار في الصين مقارنةً بالولايات المتحدة. لكن ما يجعل الاقتصاد الصيني «موجَّهاً من الدولة» ليس الاستثمارَ العام في ذاته، بل قدرة الدولة الصينية على توجيه الاستثمار الخاص وضبطه. ومن الجليّ أنّ الأرباح الطائلة في الولايات المتحدة لم تفضِ إلى استثمار أعلى ولا إلى ابتكار أسرع، في حين ان الأرباح الأدنى بكثير للشركات الصينية، ضمن نظامٍ أكثر خضوعاً لسلطة الدولة، لم تمنعها من تحقيق النتيجتين المنشودتين. لكنّ المسألة، كما ألمحتُ إليها سابقاً وأبسطها لاحقاً، ليست مجرّد استعداد الدولة وقدرتها على تشكيل الأسواق (كل الدول تفعل ذلك)، بل هي في تحديد لمصلحة مَن تُشكَّل تلك الأسواق، وهو ما يشكّل السمة الفارقة الجوهرية بين أشكال الرأسمالية المختلفة.

40% من أرباح المئة شركة الأولى في قاعدة البيانات «ربحاً فائضاً»، أي أعلى بكثير من الأرباح المعيارية. والشواهد على الزيادة المتدرجة توحي بأنّ هذه الأرباح كانت في حقيقتها ريوعاً بالأصل، لا مجرد أرباحٍ زائدةٍ مؤقتة

فما الذي يفسّر هذا النقص في دينامية الاستثمار الخاص على مستوى المجموع، على الرغم من التحوّلات الهائلة التي شهدها النظام في العقود الأخيرة، والتي كانت بالأساس لتشجيع النشاط الاقتصادي الخاص، ولا سيما نشاط الرساميل الكبرى؟ لقد ذهب فولفغانغ شتريك إلى أنّ الرأسمالية ربما كانت «أنجح» مما يجب بما يذكّر بمتلازمة الفريسة والمفترس 10. فالنيوليبرالية قوّضت كل الضوابط والكوابح والحدود على سلطان رأس المال المطلق عبر استخدام نفوذ الدولة التنظيمي لصالح الرساميل الكبرى العابرة للحدود بدلاً من تسخيره لضمان حقوق الناس أو الحفاظ على الطبيعة والكوكب؛ وإضعاف قدرة العمال على التعبئة والتنظيم بفعل التشريعات والتغييرات التنظيمية مع تراجع القدرات المؤسسية؛ وتقليص نطاق وتمويل سياسات الرفاه والتدابير الاجتماعية التي كان من شأنها التخفيف عن الفئات الهشّة عند الأزمات والانكماشات. أما تغوّل التمويل الخاص والأسواق المالية، وهو مسار أتاحته سياسات الدول، فقد أورث هشاشةً وتقلباً واستعداداً للأزمات وتفاقم انعدام الأمن في الحياة اليومية. حدثت هذه التحوّلات عبر كلٍّ من التوزيع المسبق وإعادة التوزيع. ليجيء ضمور الاستهلاك وضعف الطلب الفعّال نتائج حتمية للاتساع الحاد في تفاوتات الدخل والثروة وتراجع حصص الأجور من الدخل القومي في معظم البلدان.

كيف تأتي الريوع؟

أودُّ أن أضع هذه الاتجاهات المتفرّقة جنباً إلى جنب: ركود الرأسمالية العالمية أو انحسار ديناميتها؛ تراجع معدّلات الاستثمار في الاقتصادات التي تحوز رساميلها الكبرى أعلى الأرباح؛ الزيادات الملحوظة في التركّز داخل الصناعات وعبرها؛ تراجع حصص الأجور من الدخل القومي؛ زيادة التفاوت بين البلدان وداخلها، وبين فئات رأس المال والعمل على اختلافها.

جادل دين بيكر بأنّ معظم إعادة التوزيع التصاعدي في الولايات المتحدة جاء من نموّ الريوع في أربعة ميادين كبرى: حماية براءات الاختراع وحقوق النشر، وتوسّع القطاع المالي، وأجور الرؤساء التنفيذيين وكبار المديرين، والتدابير الحمائية التي رفعت أجور الأطباء وغيرهم من ذوي التعليم العالي 11. أما بيكيتي فيرى أنّ ثمة نزعةً أساسية في الرأسمالية إلى أن يتجاوز معدل العائد على رأس المال معدل نمو الدخل الإجمالي (المعادلة الشهيرة: r > g)، إذ إنّ تراكم رأس المال عبر الاستثمار يفضي إلى نموّ دخل رأس المال، لأنّ ازدياد مقدار رأس المال لا يُقابَل بانخفاض مكافئ في العائد على الوحدة منه 12. في المقابل، يطرح ماثيو روغنلي رأياً مناقضاً مفاده أنّ الزيادة الطويلة الأمد في صافي حصة رأس المال من الدخل في البلدان الكبرى المتقدمة قد تكوّنت بأسرها من عوائد السكن، لتعود المسألة في نهاية المطاف إلى الندرة 13.

ينصبُّ اهتمامي هنا على الريوع التي تُتيحها، بصورة مباشرة أو غير مباشرة، سياساتُ الدولة وتنظيماتها أو تدخلُها المباشر. وقد يُقال، بطبيعة الحال، إنّ هذا يصدق حتماً على جميع الريوع، إذ تظهر القدرة على الاستحواذ على الريع من الاعتراف بالملكية الخاصة، وهذا الاعتراف من اختصاص الدولة. لكن لدينا ريوع أخرى تُنشئها الدولة تحديداً عبر طرائق مؤسسية وقانونية وتنظيمية شتّى. وقد تُعرَض في هيئة ندرةٍ (كما في السكن، إذا لم يكفِ البناء العام أو حدّت اللوائح من الاستثمار في مساكن أيسر كلفة). لكنّها تظل في جوهرها نتاج تدخلاتٍ قانونية وتنظيمية تُجيز الاستيلاء الخاص على الفائض. ليس الانشغالُ بالسلطة السوقية أمراً طارئاً على علم الاقتصاد، حتى في تياره السائد. فقد مُنِحت نوبل في العلوم الاقتصادية سنة 2014 لِيَان تيرول «عن تحليله للسلطة السوقية والتنظيم»، ولدوره في معالجة القلق من أنّ الأسواقَ الشديدة التركّز إذا «تُركت بلا تنظيم… فإنّها تأتي بنتائج غير مرغوبة اجتماعياً منها أسعار أعلى مما تقتضيه التكاليف، أو بقاء منشآتٍ غير منتجة عبر حجب دخول منشآتٍ جديدةٍ أكثر إنتاجية». تناولت أعمال تيرول ضروباً من اللوائح من شأنها المساعدة على تقليل سلطة السوق المفرطة، لكنّ العقود الأخيرة اتسمت بنقيض ذلك: سياساتٌ ولوائحُ مكّنت من مزيدٍ من التركّز وتعاظمِ السلطة السوقية.

تخلّت الحكومات عن صلاحياتٍ جوهرية لرأس المال المالي، وسعت إلى جعل تراكمه «خالياً من المخاطر» على حساب دافعي الضرائب، وإلى نقل الإنتاج إلى الخارج تسهيلاً لعمليات رأس المال المالي وغيره من الرساميل الكبرى

لقد أبرزت دراساتٌ عدة تنامي التركّز داخل الولايات المتحدة، وداخل جميع البلدان الغنية، بل وفي الاقتصاد العالمي بأسره، ويُقاس ذلك بحصص الإيرادات أو بالقيمة السوقية 14. وقد لوحظ أيضاً، فيما يخص الولايات المتحدة على وجه التحديد، أنّ الشواهد منذ العام 2000 تدلّ على «تركيزٍ غير كفء، وتراجعٍ في المنافسة، وازديادٍ في حواجز الدخول كلما ترسّخت مواقع المتصدّرين، وارتبط التركّز بمستويات استثمار أدنى، وأسعار أعلى، ونموٍّ أبطأ في الإنتاجية» 15.

لكنّ الأمر الجدير بقدرٍ أعظم من الالتفات ليس التركّز في الإيرادات أو الأصول، بل تراكم الأرباح وتعاظم ربحية الشركات الكبرى - وهي، كما أوضحت، ريوعٌ في معظمها. أوضحت دراسةٌ صادرة عن مؤتمر الأمم المتحدة للتجارة والتنمية سنة 2017 هذا الأمر بجلاء عبر رصد لا الأرباح فحسب، بل ما سمّاه معدّوها «الأرباح الفائضة»، أو الفجوة بين الأرباح المحققة فعلياً والأرباح المعيارية. وقد اعتُمدت المعيارية على أنّها القيمة الوسيطة لمعدل العائد على الأصول أو لنسبة الأرباح التشغيلية إلى مجموع الأصول (بحسب الصناعة). إذا تجاوزت الأرباح الفعلية المعيار الإحصائي دلّ ذلك على أنّ بعض الشركات قادرة على اقتناص أرباح فائضة، وإذا اتسعت الفجوة مع الزمن، فإنّها «مؤشر على قوى فاعلة قد تيسّر تحوّل الأرباح الفائضة المؤقتة إلى ريوع» 16.

يبين الشكل 7 المتضمن نتائج تلك الدراسة أنّ مسار تحوّل الأرباح الفائضة المؤقتة إلى ريوعٍ كان جارياً بالفعل. ففي أحدث فترة شملتها الدراسة، أي بين 2009 و2015، كان 40% من أرباح المئة شركة الأولى في قاعدة البيانات «ربحاً فائضاً»، أي أعلى بكثير من الأرباح المعيارية. والشواهد على الزيادة المتدرجة توحي بأنّ هذه الأرباح كانت في حقيقتها ريوعاً بالأصل، لا مجرد أرباحٍ زائدةٍ مؤقتة.

ذهب فريقٌ إلى أنّ صعودَ الريوع يرجع في جانبٍ كبيرٍ منه إلى قوى تكنولوجية تُتيح التركّز داخل القطاعات. لا ريب أنّ اقتصادات التقنية والعوامل الشبكية الخارجية تُقيم، في صناعاتٍ بعينها، حواجز دخول منيعة. لكن ثَمّة حواجز مؤسسيةً للدخول - ولعلها أبلغ أثراً - تنشئها الدولةُ وكيفياتُ عملها في سياقاتٍ محددة، مع القدرة على مدّ تلك الحواجز عالميّاً عبر اتفاقات التجارة وغيرها من الاتفاقات الدولية. وهذه ليست محضَ مخرجاتٍ لقوى السوق، بل هي ريوعٌ أتاحتها تغييراتٌ قانونيةٌ وقيودٌ تنظيميّة بأوجهٍ شتّى. ويَدخل في ذلك تغييراتُ أنظمة الملكية الفكرية على الصعيدين الوطني والعالمي؛ واستحداثُ أشكالٍ جديدةٍ من «الملكية» ذات الصلة، لا للمعرفة وحدها بل للفضاء السيبراني وما كان يُعَدُّ من المرافق العامة؛ و«التحريرُ» المفترض للاستثمار الذي آل في الحقيقة إلى إطلاق يد رأس المال من غير قيد؛ وإضعافُ تشريعات مكافحة الاحتكار في بلدان كثيرة؛ وإزالة تشريعات الحماية، من قبيل حماية العمل والبيئة.

توجد أمثلةٌ كثيرة على وجوه تجلّي هذا المسار، غير أنّي أقصر حديثي هنا على ثلاثة ميادين عامة من التجارب الحديثة: حقوق الملكية الفكرية، والتمويل، والضرائب. أمّا مجال الفضاء السيبراني والتقنيات الرقمية والبيانات، فلن أتناوله، إذ تناوله باقتدار فاروفاكيس وغيره.

من اللافت بالفعل السرعةَ والحدّةَ والانتشارَ لخصخصة المعرفة والتجارة بها عبر تعميم حقوق الملكية الفكرية. ففي غضون ثلاثة عقودٍ لا غير ترسَّخ القبولُ بتلك الحقوق (وقد أُنشِئت حرفيّاً من العدم) حتى غدت كأنّها من بدائه الطبيعة. ولذلك تبعاتٌ سلبيةٌ عدة، ليس أقلَّها ما ينعكس على إنتاج المعرفة المستقبلية والتطوّر التقني. ولا تخفى على أحد الآثار الضارّة في إمكانية الحصول على الأدوية والمستحضرات الصيدلانية، بما فيها العلاجات الوقائية والشفائية، ولا سيّما عقب التجربة العالمية إبّان الجائحة الأخيرة. كما تُدرَك على نحوٍ متزايد القيودُ التي تفرضها هذه الاحتكاراتُ المعرفية على الاستجابات العالمية الواجبة لتحدّي المناخ، تخفيفاً وتكيّفاً. ونحن نتطرق هنا لمسألة تعميم حقوق الملكية الفكرية لا لشيء سوى أنَّها مكَّنت، بما تُنشئه من احتكارات، من اقتناص ريوعٍ اقتصاديةٍ كبيرة.

لقد شُدِّدت قواعدُ حماية الملكية الفكرية في الولايات المتحدة، وهي من الأصل من الأشدِّ صرامةً عالميّاً، ووُسِّعَ نطاقها في الماضي القريب، ثم صُدِّرَت إلى معظم بلدان العالم عبر الاتفاقيات التجارية، ابتداءً باتفاقية «تريبس» ضمن منظمة التجارة العالمية، ثم عبر اتفاقيات تجارية واستثمارية ثنائية ومتعددة الأطراف تضمَّنت حمايةً أشدَّ فأشد. وبالنتيجة، اقتضى تمكين التحكم بالمعرفة لغايات النفع الخاص زيادةً كبيرة في السلطة الاحتكارية، ومن ثَمَّ قدرةٌ أعظم على التأثير في هوامش الأرباح والأسعار. وبالفعل، برزت الرأسمالية الريعية الشركاتية غير المالية كواحدةً من أبرز سمات عقود النيوليبرالية، كما تشهد به بيانات الربحية «الفائضة» لدى الشركات الكبرى. لا عجب إذن أن تتصدّر شركاتُ البيغ فارما والبيغ داتا، وكلتاهما تعتمد اعتماداً كثيفاً على الاستحواذ الخاص على المعرفة والتحكّم بها، قوائمَ الشركات صاحبة أعلى معدّلات «الأرباح الزائدة».

تُعَدّ الرأسمالية المالية الصورةَ الأولى للرأسمالية الريعيّة، إذ تقوم على تحصيل الأرباح عبر أنشطةٍ من بينها الإقراض بالفائدة وتداول الأسهم والسندات والمشتقات. وبديهيٌّ أنّ هذه الأنشطة كلّما أُتيح لها المجال بتغييراتٍ تنظيمية ازدادت ربحيتها. ولعلّ العملات المشفَّرة المثال الأبرز عليها في أيامنا هذه؛ إذ إنّ تخفيف القيود على أصلٍ هو في جوهره وهمي، ولا قيمةَ له تُذكر سوى السريّة، يُتيح فرصاً لتحقيق مكاسبَ رأسماليةٍ هائلةٍ لفئةٍ من اللاعبين، في حين يُرجَّح أن يقع كثر غيرهم في شَرَك تقلّبات تلك السوق (وانهيارها المرجَّح في نهاية الأمر). على أي حال، طرائق استخراج الريوع في حيّز التمويل متعدّدةُ الصور. فخصخصةُ كثيرٍ من الأنشطة التي كانت في ما مضى أقلَّ توسّطاً أو كانت تُقدَّمُ مباشرةً من الدولة دفعت المستهلكين إلى سحب القروض. والتحويلُ القسري لمدفوعات المعاشات نحو قوى السوق أدخل أخطاراً تقع كلفتُها على العمّال والمتقاعدين. وكلُّ ذلك يُمكّن وسطاءَ التمويل الجدد - من دائنين ومُقدِّمي تأمين - من الاستفادة من هذه الفجوات عبر مزيدٍ من الاستخراج، وهذا مرّةً أخرى غير ممكن إلا بفعل سياسات الدولة.

وبالمثل، فإنّ استراتيجيات تحرير التمويل، سواء على الصعيد الوطني أو عبر الحدود، مكَّنت بعضَ الشركات الكبرى من اقتناص أرباح فائضة (ريوع) معتبرة في فترات بعينها، إذ تستطيع الأطراف المالية الكبرى الاستفادة من تقلّبات الأسواق التي كثيراً ما كانت هي نفسها مَن يولّدها أو يضخّمها. ولعلّ المثال الأبرز هو النشاط المالي في أسواق العقود الآجلة للغذاء والوقود الذي شهدنا له في فترتين قريبتين (2007–2009 و2022–2023) تقلّباتٍ هائلة في الأسعار العالمية من غير ما مسوّغٍ من تحوّلاتٍ حقيقية في العرض أو الطلب العالميين.

قضيةُ الضرائب أعقدُ شأناً؛ إذ لا تتعلّقُ بالتوزيع المُسبَق الذي تُولَدُ به الريوع ابتداءً، بل بإعادة التوزيع (أو انعدامها) عبر السياسة المالية. على أنّها تبقى قضية هامة، لأنّها تُعيننا على فهم كيف تُحافِظ الفئاتُ المتلقّية على ريوعٍ كبيرةٍ متنامية، في حين تُثقَل أشكالٌ أخرى من الدخل بضرائب أعلى. تعمل أنظمةُ الضرائب الوطنية اليوم ضمن بنية ضريبيةٍ دوليةٍ وُضِعت قبل أكثر من قرن، يومَ كان بالإمكان تجاهُلُ الملاذات الضريبية والشركات المتعدّدة الجنسيات في الحسابات المالية العامة. فمعاملةُ فروعِ الشركات المتعدّدة الجنسيات على مبدأ السعر الضريبي المحايد بوصفها شركاتٍ مستقلّة أتاحَت تسعير التحويل وتدابيرَ أخرى لنقل الأرباح إلى ولاياتٍ منخفضةِ الضرائب أو معدومتها من غير جزاء، الأمرُ الذي قَوَّضَ قدرةَ الدول على فرض الضرائب على أرباح الشركات العابرة للحدود. ومَرّةً أخرى، لئن بدا هذا قيداً على سياسة المالية العامة، فهو في جوهره ثمرةُ قراراتٍ وخياراتٍ اتّخذتها الدول؛ ومن ثَمَّ فهو داخلٌ في إطار قواعد تنظيميةٍ تُتيحُ الإثراءَ الخاص.

لقد تخلّت الحكومات، وخاصةً في كبريات الاقتصادات الرأسمالية وإنْ لم يقتصر الأمر عليها، عن صلاحياتٍ جوهرية لرأس المال المالي، وسعت إلى جعل تراكمه «خالياً من المخاطر» على حساب دافعي الضرائب، وإلى نقل الإنتاج إلى الخارج تسهيلاً لعمليات رأس المال المالي وغيره من الرساميل الكبرى.

الأثر في التفاوت والمجتمع والديمقراطية

ليس عسيراً أن نرى كيف تُفضي السيروراتُ التي عرضتُها آنفاً إلى تفاوت هائل حتمي، لا بين الأمكنة فحسب، بل - وهو الأهم - داخل البلدان ذاتها. فالمناطق الأغنى، والأوفرُ حظّاً من النفوذ السياسي، تظفر على حساب الأفقر؛ ورأس المال يظفر على حساب العمال؛ وداخل الطبقة الرأسمالية نفسها يفوز الكبار على حساب الصغار. تنجب السلطةُ الاقتصادية سلطةً سياسية، وهذه بدورها تفتح سبيلاً إلى مزيدٍ من السلطة الاقتصادية. وحتى إنْ لم نغدُ بعدُ أقناناً في إقطاع تقني كامل، فقد بات المواطن شيئاً فشيئاً رهينةً لهذا الحلف غير المقدّس بين أصحاب الثروات والسلطة.

ولا ريب أنّ هذا يقوِّض العدالة الاقتصادية وإرساء الحقوق الاجتماعية والاقتصادية الأساسية للناس. وأكثر من ذلك، يتسبب غياب الديمقراطية الاقتصادية الحقيقية بإضعاف الثقة بالديمقراطية السياسية، ويغذّي الاستقطاب، وقد كان لهذا الغياب دور في كثير من المآلات السياسية المتطرفة التي نشهدها اليوم. والحقيقة المؤسفة أنّ الخيارات الاقتصادية في العقود الماضية قد اتخذها مَن يرفع لواء السياسات التقدمية، فأسهمت في السخط الشعبي العارم إزاء مواقفه وفاعليته. وأما النتائج فقد تجلت في صورة بروز «رجال أقوياء» يدّعون الوطنية، وغالباً ما يرفعون شعاراتٍ انغلاقية، ويتظاهرون بأنّهم سيقلبون النظام، لكنّهم في الواقع يرسّخون أكثر فأكثر الرأسمالية المتحوِّرة بالريع وسلطة كبار اللاعبين. وهذه النتائج باتت تُحسّ آثارها في أرجاء العالم.

وهذا الطرح يغاير أشدَّ المغايرة التصوّرَ السائد بأنّ الديمقراطية والرأسمالية يسيران عادةً جنباً إلى جنب، وأنّ الأسواق الحرّة قرينٌ لازم لـ«الديمقراطيات الليبرالية». بل إنّ هايلبرونر نفسه قد انحاز جزئيّاً إلى هذا الرأي، إذ قال: «إنّ حالة الحرية السياسية الصريحة التي نُطلق عليها على نحوٍ فضفاض اسمَ الديمقراطية لم تَظهر إلى الآن إلا في الأمم التي كانت الرأسماليةُ فيها صورةَ التنظيم الاقتصادي… وليس الأمر أنّ السعي وراء رأس المال يُنشئ بالضرورة عقليةً محبةً للحرية؛ بل إنّ وجود اقتصادٍ داخل كيانٍ سياسي يعطي الحريةَ عوناً لا يُقدَّر، إذ يُتيح للمعارضين السياسيين كسب الرزق من غير أن يحول بينهم وبين هذا الكسب نظامٌ كلّيّ القدرة»17.

وطرحي يناقض أيضاً التصوّرَ القائل بأنّ الرأسماليين أنفسهم يفضّلون الديمقراطية شكلاً للحكم. فتصريحاتٍ حديثةً لكثيرٍ من الرأسماليين بالغي النجاح، ولا سيما المرتبطين بالاقتصاد الرقمي، تُظهر ذلك بجلاء. فالرأسماليون الرقميون الليبرتاريون، من أمثال بيتر ثيل، جادلوا بأنّ «الحرية»، حرية رأس المال في الحقيقة، لم تَعُد متوافقةً مع الديمقراطية 18. والرأسماليون العالميون الكبار، وغالباً من أصحاب الشركات الرقمية الأحدث، يسعون أكثر فأكثر إلى إنشاء أُطرٍ قانونيةٍ جديدةٍ ترفع كلَّ العوائق من طريق قوتهم وعملهم، وتقلِّص في الوقت نفسه حقوقَ العمّال. وقد ازداد بالفعل نفوذُهم السياسي بتواطؤ الدول الساعية إلى ضبط أيِّ معارضةٍ لهكذا مساعي وكبحها.

وليس الأمر أن لا مخرج من هذه الفوضى. فتجاوز الرأسمالية هدف أسمى بكل وضوح، لكنّ التغييرات الضرورية لا يسعها انتظار اكتمال المتطلبات كافة. فحتى في إطارٍ رأسمالي واسع، توجد استراتيجيات تحيد بنا عن المستقبل الديستوبي وتكبح أو تلغي السيرورات التي أوردتها في معرض محاضرتي هذه. تتطلب معالجة التفاوت مسارين متوازيين. يغطي الأول التوزيع المسبق: ضمان ألّا تسمح السياسات والمؤسسات والأنظمة القانونية بتوارث المداخيل الخيالية والثروة وحرمان العمال من الأجر اللائق. يرتبط المسار الثاني بإعادة التوزيع: إنشاء منظومات ضريبية تجبر كبار الأثرياء والشركات على دفع نصيبها العادل من الضريبة، وضمان استخدام هذه الموارد لتمويل الاستثمار في السلع العامة والإنفاق في أبواب تحسِّن الحقوق الاجتماعية والاقتصادية للشعب. باختصار، قد تبدو هذه الإجراءات نصف علاج، إذ لا تتجاوز الرأسمالية عملياً بل تركز على ضبطها وإدارتها لما فيه الصالح العام، لكنّها خطوة ضرورية نحو تجاوزها كلياً.

وهذه الخطوة على محدوديتها تستلزم بدورها تحوّلاتٍ جذرية في طرائق تنظيم اقتصاداتنا. إذ سيكون تنظيمُ الأسواق للصالح العام أمراً حاسماً في هذه العملية وفي كلّ التحوّلات الاقتصادية: لا في أسواق السلع والخدمات وحسب، بل كذلك في أسواق المال ورأس المال، والعمل، والأرض، والطبيعة، والبيئة. ولا غنى في هذا السبيل عن مقرطة المعرفة وزيادة إمكانية الوصول إلى التقنيات الجديدة، مع الاعتراف بالمعارف التقليدية ونشرها. ولا ريب أنّ هذا يقتضي حكوماتٍ فاعلةً مستعدّة لإعادة تشكيل الأسواق ودفع رؤى بعيدة المدى لمجتمعاتها، وهو ما يتطلّب بدوره لا إرادةً سياسيةً فحسب، بل تحوّلاً عميقاً في الكيفية التي تُدرِك بها الحكوماتُ الاقتصادَ والمجتمعَ وتتعامل معهما. وهكذا تحوّل لن يَحدث على الأرجح بغير ضغطٍ شعبيٍّ وازن وتعبئةٍ جماهيرية واسعة.

نُشر هذا المقال في 1 أيلول/سبتمبر 2025 في The Monthly Review، وترجم إلى العربية ونشر في موقع «صفر» بموافقة مسبقة من الجهة الناشرة.

- 1

Katharina Pistor, The Code of Capital: How the Law Creates Wealth and Inequality (Princeton: Princeton University Press, 2019).

- 2

Robert Heilbroner, The Nature and Logic of Capitalism (New York: W. W. Norton, 1985), 33.

- 3

Heilbroner, The Nature and Logic of Capitalism, 94.

- 4

Michel Aglietta, A Theory of Capitalist Regulation: The US Experience (London: Verso, 2015); Robert Boyer, The Regulation School: A Critical Introduction (New York: Columbia University Press, 1990).

- 5

Jayati Ghosh, “Differential and Absolute Land Rent,” Journal of Peasant Studies 13, no. 1 (1985): 67–82.

- 6

Yanis Varoufakis, Technofeudalism: What Killed Capitalism (New York: Random House, 2023).

- 7

Engelbert Stockhammer, “Why Have Wage Shares Fallen?: A Panel Analysis of the Determinants of Functional Income Distribution,” ILO Working Papers no. 994709133402676, International Labour Office, Geneva, 2013; Thomas Piketty, Capital in the 21st Century (Cambridge, Massachusetts: Harvard University Press, 2014).

- 8

Marc de Jong, Tido Röder, Peter Stumpner, and Ilya Zaznov, “Working Hard for the Money: The Crunch on Global Economic Profit,” McKinsey Quarterly, April 21, 2023.

- 9

David Autor et al., “Concentrating on the Fall of the Labor Share,” NBER Working Paper no. 23108, National Bureau of Economic Research, Cambridge, Massachusetts, January 2017.

- 10

Wolfgang Streeck, How Will Capitalism End?: Essays on a Failing System (London: Verso, 2016).

- 11

Dean Baker, “The Upward Redistribution of Income: Are Rents the Story?,” David Gordon Memorial Lecture, Review of Radical Political Economics 48, no. 4 (December 2016): 529–43.

- 12

Piketty, Capital in the 21st Century.

- 13

Matthew Rognlie, “Deciphering the Fall and Rise in the Net Capital Share: Accumulation or Scarcity?,” Brookings Papers on Economic Activity (Spring 2015): 1–69.

- 14

See, for example, John Bellamy Foster, Robert W. McChesney, and R. Jamil Jonna, “Monopoly and Competition in Twenty-First Century Capitalism,” Monthly Review 62, no. 11 (April 2011): 1–39; de Jong, Röder, Stumpner, and Zaznov, “Working Hard for the Money”; and Mario Draghi, The Future of Competitiveness (Brussels: European Commission, 2024).

- 15

Matias Covarrubias, Germán Gutiérrez, and Thomas Philippon, “From Good to Bad Concentration?: US Industries over the Past 30 Years,” NBER Macroeconomics Annual 34 (2019): 1–46.

- 16

UNCTAD, “Market Power and Inequality: The Revenge of the Rentiers,” UNCTAD Trade and Development Report 2017 (Geneva: UN Conference on Trade and Development, 2017), Chapter 6,124.

- 17

Robert Heilbroner, 21st Century Capitalism (New York: W. W. Norton and Co., 1993), 74.

- 18

Peter Thiel, “The Education of a Libertarian,” Cato Unbound, April 13, 2009.