الذهب: ما الذي يقف خلف هذه الطفرة؟

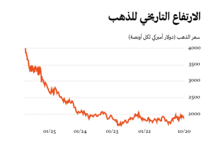

بلغ سعر الذهب هذا الأسبوع 4,000 دولار للأونصة، وهو أعلى مستوى في تاريخه الاسمي. يتوقّع بنك غولدمان ساكس أن يصل السعر إلى 4,900 دولار للأونصة مع نهاية العام. كما تشهد أسعار الذهب في باقي العملات الرئيسة منحًى تصاعدياً مماثلاً.

ما الذي يقف خلف هذا الارتفاع غير المسبوق؟ وهل لذلك دلالة فعلية؟ قبل محاولة الإجابة عن هذين السؤالين، يجدر بنا التذكير بدور الذهب داخل الاقتصاديات الرأسمالية. هذه الاقتصاديات هي في جوهرها اقتصاديات نقدية، إذ يوظّف الرأسماليون العمّال لإنتاج السلع والخدمات بغرض بيعها في السوق وتحقيق الربح. غير أنّ السلع والخدمات لا تُبادَل مباشرةً ببعضها كما في ما يُسمّى نظام المقايضة، بل اختيرت تاريخياً سلع معيّنة لتكون مقبولة عالمياً بوصفها نقوداً، أي وسيلة للتبادل ووحدة للحساب في المعاملات ومخزناً للقيمة.

أضحى الذهب في نهاية المطاف السلعة العالمية التي أدّت وظيفة النقود. وقد تميّز بخصائص جعلته الأنسب لتلك الوظيفة: غير قابل للتلف، وقابل للتشكيل في هيئة عملات للتبادل أو سبائك للتخزين، ومقبول على نطاق واسع. كما أوضح ماركس: «تتجلّى حقيقة المقولة التي تقول إنّ الذهب والفضة ليسا نقوداً بطبيعتهما، بل إنّ النقود بطبيعتها هي الذهب والفضة، في مدى ملاءمة الخصائص المادّية لهذين المعدنين لأداء وظائف النقود».

أدّى الذهب وظيفة السلعة النقدية الرئيسة حتى قبل سيطرة نمط الإنتاج الرأسمالي على الاقتصادات الكبرى، وأصبح مع ترسّخ الرأسمالية المكوّن المركزي للنظام النقدي ولعلاقات التبادل، واعتمد بوصفه مقياساً موثوقاً للقيمة. غير أنّ التوسّع الهائل في الإنتاج الرأسمالي تجاوز قدرة النظام القائم على الذهب على استيعاب الكمّ المتنامي من المعاملات، ما استدعى ظهور النقود الإلزامية، عملات معدنية وأوراق نقدية ولاحقاً ودائع مصرفية، تصدرها المصارف أو الحكومات ويمكن توليدها بلا حدود لتلبية نمو السلع والخدمات.

أصبحت الحكومات تتحكّم بعرض النقود لا بالطلب عليها، وبذلك استطاعت أن «تفرض» على الناس قبول وحدة العملة الوطنية بدلاً من الذهب. ولتفادي ابتعاد العملات الإلزامية عن القيمة العالمية الممثَّلة بالذهب، رُبطت العملات الوطنية به بسعر ثابت، في ما عُرف بـ معيار الذهب. وقد أتاح ذلك للتجّار الثقة في قيمة العملة الوطنية، فيما استمرّت التسويات الدولية لعمليات الاستيراد والتصدير تُنجز بالذهب نفسه لتغطية أي اختلال في الموازين التجارية.

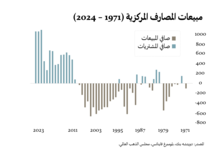

في القرن العشرين، بسطت الرأسمالية هيمنتها على العالم، وحلّت العملات الإلزامية محلّ الذهب بوصفها الوسيلة الرئيسة للتبادل، حتى في المعاملات الدولية، وكذلك كمخزنٍ للقيمة لدى الشركات والمصارف والحكومات. وأصبحت الاحتياطات النقدية الأجنبية تُحتفَظ بها أساساً بالعملة الوطنية المهيمنة، أي الدولار الأميركي، فيما تراجع دور الذهب إلى موقع ثانوي. انتهى عهد الذهب بوصفه الشكل الرئيس للنقود، أو حتى المعيار الأعلى للقيمة، حين قرّرت الحكومة الأميركية في سبعينيات القرن الماضي وقف تحويل الدولارات إلى ذهب بسعر ثابت. وهكذا سقط معيار الذهب وحلّ مكانه معيار الدولار.

ظلّ الذهب جزءاً من الاحتياطات الوطنية لدى الحكومات، لكنّه لم يعد يُعامَل كـ«نقود» بقدر ما أصبح أصلاً مالياً شبيهاً بالأسهم والسندات. تحوّل الذهب إلى رأسمال وهمي مضارَب عليه، يُباع ويُشترى بغية تحقيق أرباح رأسمالية، أي لجني مزيد من المال من المال نفسه. ومع ذلك، لم يفقد الذهب مكانته التاريخية في الخيال الرأسمالي بوصفه السلعة الكونية أو النقود المقبولة في كل مكان. لذلك، حين تُبدِي العملات الإلزامية علامات «انحطاط» في قيمتها، يعود المكتنزون إلى الذهب بوصفه ملاذاً آمناً. يغدو الذهب الأصل المالي المفضّل حين يبدأ الدولار الأميركي، بصفته العملة الإلزامية المهيمنة عالمياً، بالتراجع. وكأنّ الرأسمالية في تلك اللحظات تعود إلى أثرها البربري القديم.

شهد الذهب على مرّ العقود موجات صعود حادّة عدّة في سعره (مقاساً بالعملة الإلزامية الرئيسة أي الدولار). فحين تبدو الاقتصادات مقبلة على ركود، أو حين ترتفع معدّلات التضخّم بسرعة أو يلوح خطر أزمة مالية، تُفسَّر هذه الأزمات في منطق الإنتاج الرأسمالي بوصفها تدهوراً في قيمة العملة الوطنية، وعلى المستوى العالمي في قيمة الدولار نفسه. عندها يصبح الذهب بديلاً مغرياً عن عملات الحكومات. فعندما تفقد الشركات والأفراد والدول ثقتهم بقدرة الدولار على الحفاظ على قوّته الشرائية للسلع والخدمات، يبدأون ببيعه مقابل الذهب.

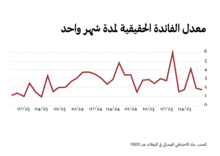

جاء الارتفاع السريع في سعر الذهب هذه المرّة نتيجة تضافر مجموعة من العوامل. أوّلها عودة التضخّم بقوّة بعد الركود الذي أعقب الجائحة. فقد أدّى تسارع التضخّم إلى تراجع العائد الحقيقي على الاحتفاظ بالعملات الإلزامية، على الرغم من قيام المصارف المركزية برفع معدّلات الفائدة. صحيح أنّ الذهب لا يدرّ فائدة، لكنّ بقاء العائد الحقيقي على «النقد» عند مستويات متدنية جعل من الذهب أصلاً مالياً أكثر جاذبية.

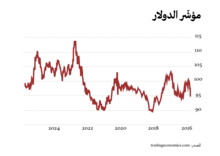

أدّى وصول دونالد ترامب إلى السلطة إلى مرحلة من الضبابية في النظام التجاري العالمي، إذ تسبّبت سياساته القائمة على الرسوم الجمركية والنزعات الحمائية في زعزعة الثقة بمسار الاقتصاد الأميركي. ولم يكن واضحاً ما هي نوايا إدارة ترامب: هل أرادت أن يبقى الدولار الأميركي قوياً للحفاظ على استقرار أسعار الواردات، أم أن يضعف من أجل تعزيز الصادرات الأميركية؟ وهكذا أصبح الذهب أكثر جاذبية. وقد انخفضت قيمة الدولار الأميركي مقابل العملات الأخرى بأكثر من 10% خلال الأشهر الستة الأولى من رئاسته.

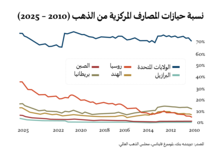

يُعزى جانب من ارتفاع أسعار الذهب أيضاً إلى اعتباره أداة تحوّط مالية ضدّ السياسات الجمركية لإدارة ترامب. إذ لجأت البنوك المركزية في ما يُعرف بالاقتصادات الناشئة أو بلدان الجنوب العالمي إلى رفع احتياطاتها من الذهب في مواجهة تصاعد التعريفات الأميركية، ومع تراجع الحاجة إلى الدولار كعملة رئيسة في التسويات التجارية الدولية.

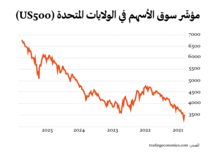

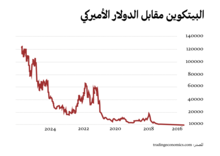

تكتسب المضاربة المالية زخمها الذاتي بمرور الوقت. فكما هو الحال مع الارتفاع الصاروخي في أسعار العملات المشفّرة مثل البيتكوين، يُعَدّ الذهب بدوره شكلاً آخر من أشكال الرأسمال الوهمي الاستثماري. إنّ الخوف من تفويت الفرص هو السمة الكلاسيكية للمضاربة المالية، ويقف كلّ من الذهب والبيتكوين، ومعهما سوق الأسهم الأميركية الذي عاد إلى مستوياته القياسية، في مقدّمة موجة هذا الهوس المضاربي.

إلى أين يمكن أن يقود كلّ هذا؟ أوّلاً، سيتوقّف هذا المسار إذا توقّف تراجع الدولار الأميركي. فمؤشّر الدولار أمام العملات الأخرى استقرّ منذ تمّوز/يوليو عند مستوى يقترب من متوسّطه التاريخي، ما يشير إلى أنّ موجة الانخفاض قد بلغت حدودها.

العامل الثاني الذي قد يوقف ارتفاع الذهب هو دخول الاقتصاد العالمي في ركود، إذ سيؤدّي ذلك إلى انخفاض التضخّم وبالتالي ارتفاع الدولار. عادةً ما يزيد الإقبال على الذهب خلال الأزمات بوصفه ملاذاً آمناً، لكنّ الطفرة الحالية مدفوعة بالمضاربات، التي ستتراجع بدورها في حال الركود، ما سيؤدّي إلى هبوط أسعار الأسهم والبتكوين والذهب.

نُشِر هذا المقال في 9 تشرين الأول/أكتوبر 2025 على مدوّنة The Next Recession، وترجم إلى العربية ونشر في موقع «صفر» بموافقة مسبقة من الكاتب.