حرب العقد

كيف تحاول إيران تسليح الاقتصاد العالمي

في الحروب التقليدية، يُقاس ميزان القوة بالقدرات العسكرية المباشرة. لكن في الاقتصاد العالمي المعولم، لا تُحسم الصراعات في ساحات القتال وحدها، بل في العقد والممرّات التي تربط الطاقة والتجارة والمال والغذاء عبر العالم.

من هذا المنظور، تقع الاستراتيجية الإيرانية في مواجهتها الحالية مع إسرائيل والولايات المتحدة في صلب ما يمكن وصفه بـ«تسليح الاقتصاد». فإيران لا تستطيع ضرب البرّ الأميركي مباشرة، ولا مواجهة القوة العسكرية الأميركية التقليدية على نحو متكافئ. لكنها تستطيع ضرب النظام الاقتصادي الذي تعتمد عليه القوة الأميركية وحلفاؤها.

بدل استهداف الولايات المتحدة نفسها، تستهدف طهران نقاط الارتكاز في الاقتصاد العالمي: صادرات النفط الخليجية، الممرّات البحرية الخانقة، تدفّقات السياحة والاستثمار، تجارة الأسمدة والإنتاج الغذائي. الهدف من هذه الاستراتيجية ليس تحقيق انتصار عسكري تقليدي، بل رفع كلفة الحرب إلى مستوى يدفع حلفاء الولايات المتحدة والمستثمرين إلى الضغط من أجل خفض التصعيد.

1. ضرب سوق الطاقة العالمي

تبدأ الصدمة من العقدة الأكثر حساسية في الاقتصاد العالمي، أي الطاقة. فمضيق هرمز ليس ممراً إقليمياً عادياً، بل أحد الشرايين الأساسية التي يمر عبرها نحو 20 مليون برميل من النفط يومياً، أي ما يقارب ربع تجارة النفط المنقولة بحراً في العالم. عندما عطّلت إيران العبور عبر المضيق، لم تكن تستهدف دولة بعينها بقدر ما كانت تستهدف تدفّق الطاقة نفسه، أي المادة التي يقوم عليها جزء كبير من الاقتصاد العالمي.

يقع الضرر الأول على الخليج. فمنذ عقود، بنت الملكيات الخليجية نموذجها الاقتصادي على معادلة واضحة: تصدير النفط في بيئة محمية بالمظلة الأمنية الأميركية. لكن هذه المعادلة تنكشف فور تعطّل الممرّ البحري الذي يحمل الجزء الأكبر من صادراتها. صحيح أن السعودية والإمارات أنشأتا خطوط أنابيب لتخفيف الاعتماد على هرمز، لكن قدرتها لا تتجاوز ما بين 3.5 و5.5 ملايين برميل يومياً، أي أقل بكثير من حجم النفط الذي يمر عبر المضيق. قد تخفّف هذه الخطوط جزءاً من الصدمة، لكنها لا تستطيع تعويضها.

لهذا السبب، لم تعد المشكلة في ارتفاع الأسعار فقط، بل في تعطّل الإنتاج نفسه. فقد أعلنت 3 من أصل 6 دول في مجلس التعاون الخليجي حالة القوة القاهرة وعلّقت استخراج النفط والغاز، ومن المرجّح أن تلتحق بها دول أخرى لتجنّب الملاحقات القانونية بسبب الإخلال بالعقود. وحتى لو توقّفت الحرب فوراً، يقدّر بعض الخبراء أن إعادة الإنتاج إلى مستويات ما قبل الحرب قد تستغرق شهرين على الأقل، ما يعني أن الأثر الاقتصادي لن ينتهي مع توقف القصف.

لكن الخليج ليس المتضرّر الوحيد. تواجه أوروبا صدمة طاقة جديدة بعد سنوات قليلة من أزمة الغاز التي أعقبت الحرب في أوكرانيا. خلال الأسبوع الأول من الحرب، ارتفع سعر النفط الخام بنحو 30%، بينما قفزت أسعار الغاز الأوروبية بنحو 50% مع تعليق قطر إنتاج الغاز المسال، على الرغم من أن أوروبا لا تستورد منها سوى نحو 7% من حاجتها. هذا يكشف هشاشة السوق الأوروبية، حيث يمكن لاضطراب جزئي في الإمدادات أن يرفع الأسعار على نطاق واسع.

وتصبح هذه الهشاشة أخطر بسبب انخفاض المخزونات. فقد بدأت ألمانيا أكبر دولة أوروبية في تخزين الغاز، شهر آذار/مارس بمستويات تخزين عند 27% فقط من القدرة الاستيعابية، وهي نسبة أدنى بكثير من المعتاد. ومع دخول موسم إعادة ملء المخزونات، قد تتحوّل أي موجة سعرية جديدة إلى أزمة طاقة كاملة. وتشير التقديرات إلى أن هذه الصدمة قد تضيف بين 0.5% و0.6% إلى التضخم في أوروبا وبريطانيا، ما يضغط على المصارف المركزية ويقلص القوة الشرائية للأسر.

أما في آسيا، فالمشكلة مختلفة لكنها لا تقل خطورة. تستورد القارة نحو 60% من نفطها من الشرق الأوسط، ما يجعل اقتصاداتها الصناعية أكثر تعرضاً لارتفاعات الطاقة. تملك الصين هامشاً أوسع بفضل مخزوناتها الإستراتيجية الهائلة التي راكمتها عبر العقود وقدرتها على التدخل الإداري المباشر في سوقها، أما الهند فهي أكثر هشاشة، إذ يمرّ نحو 40% من وارداتها النفطية عبر مضيق هرمز. وهكذا لا تبقى صدمة الطاقة في الخليج، بل تنتقل سريعاً إلى أوروبا وآسيا، أي إلى قلبي الاستهلاك والتصنيع العالمي.

إستدراكاً لنقطة الضعف هذه، لجأت الولايات المتحدة إلى رفع العقوبات عن النفط الروسي العالق في الموانئ في البحر، وإلى الوكالة الدولية للطاقة لتنظيم ضخ 400 مليون برميل نفط أي ثلث الاحتياطات الإستراتيجية لـ32 دولة من الدول الأعضاء، على الرغم من تردّدها.

تعتبر استراتيجية ضخ النفط الاحتياطي منفذاً مؤقتاً لا يمكن تكراره مرة أخرى ويهدف فقط لكسب الوقت لتحقيق تغيير عسكري حاسم. كما يجزم الخبراء أن هذا المهرب لن يخفض سعر النفط بشكلٍ ملحوظ كونه يرتكز على ارتقاب مضاربي الأسواق لأي اضطراب مستقبلي في سلاسل توريد النفط التي تبقى قائمة حتى إذا انتهت الحرب اليوم.

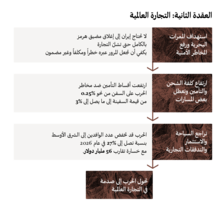

2. تعطيل عقد التجارة العالمية

إذا كانت الطاقة هي بداية الصدمة، فإن التجارة هي القناة التي تعمّقها وتوسّعها. لا تضرب الحرب ما يُنتَج فقط، بل الطرق التي تنتقل عبرها السلع أيضاً، والأكلاف التي تترتب على نقلها، والثقة التي تجعل التجارة ممكنة أصلاً.

الممرات البحرية هي الحلقة الأولى في هذا التعطيل. لا تحتاج إيران إلى إغلاق مضيق هرمز بالكامل حتى تشلّ التجارة. يكفي أن تجعل المرور عبره خطراً ومكلفاً وغير مضمون. عندها تتولّى الأسواق والبنى التجارية نفسها نقل أثر الحرب. ترتفع أقساط التأمين البحري، تتردّد شركات الشحن، تتأخّر الرحلات، وترتفع كلفة النقل حتى لو بقيت بعض السفن قادرة على العبور.

ارتفعت أقساط التأمين ضد مخاطر الحرب على السفن من نحو 0.25% من قيمة السفينة إلى ما يصل إلى 3%، أي أن الناقلات التي تصل قيمتها الإجمالية إلى نحو 250 مليون دولار قد تتحمّل وحدها نحو 7.5 ملايين دولار كلفة تأمين للرحلة الواحدة. بذلك يمكن للولايات المتحدة أن ترسل كل ترسانتها البحرية لمرافقة السفن التجارية عبر مضيق هرمز، لكن ذلك لن يخفض أكلاف التأمين لا بل قد يرفعها عبر وضع أهداف عسكرية قد تستهدفها إيران بمحاذاة البواخر.

وضمن هذه العقدة التجارية تندرج السياحة أيضاً. فالسياحة ليست قطاعاً منفصلاً عن التجارة والاستثمار، بل جزء من صورة الاستقرار التي تبيعها دول الخليج للعالم. إغلاق المطارات واستهداف الفنادق في الإمارات والبحرين لم يؤدّيا إلى خسارة إيرادات مباشرة فحسب، بل قوّضا صورة الأمان التي يعتمد عليه هذا القطاع. تقدّر مؤسسة Oxford Economics أن الحرب قد تخفض عدد الوافدين إلى الشرق الأوسط بنسبة تصل إلى 27% في عام 2026، أي ما يعادل 38 مليون زائر دولي أقل من المتوقع وخسارة تقارب 56 مليار دولار.

لا يصيب هذا التراجع السياحة وحدها. فهو يضغط أيضاً على العقارات وقطاع الخدمات الأوسع، ويضرب في الوقت نفسه المسار الذي حاولت من خلاله دول الخليج إعادة تشكيل اقتصاداتها بعيداً عن النفط. وبالمنطق نفسه، يمكن أن يمتد الأثر إلى الاستثمار. تدير صناديق الثروة السيادية الخليجية نحو 5 تريليونات دولار، وهي مندمجة بعمق في الأسواق المالية العالمية. وإذا اضطرت هذه الدول إلى إعادة توجيه الموارد نحو الإنفاق الدفاعي وتأمين السلع الأساسية مثل الغذاء والمياه، فقد ينعكس ذلك على استثماراتها الخارجية وعلى التدفقات المالية التي تعتمد عليها مراكز اقتصادية كبرى. وقد يؤدي سحب رؤوس أموال صناديق الثروة السيادية لدول مجلس التعاون الخليجي إلى إلحاق ضرر بالغ بالقطاعات الأجنبية كثيفة الإعتماد على رأس المال، مثل العقارات والبنية التحتية والتكنولوجيا والرعاية الصحية والطاقة والخدمات المالية، وذلك من خلال تقليص مصدر رئيسي للتمويل طويل الأجل. وبالفعل بدأت نقاشات في هذا الخصوص.

بذلك، لا تعود الحرب شأناً عسكرياً يخص الإقليم فقط بل تتحوّل إلى أزمة في العقد التي تنظّم حركة التجارة والاستثمار والثقة عبر الاقتصاد العالمي.

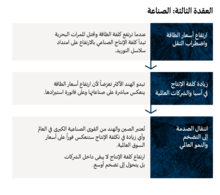

3. الضغط على مركز الصناعة العالمي

بعد الطاقة والتجارة، تصل الصدمة إلى الصناعة. لا تستهلك المصانع النفط والغاز مباشرة فقط، بل تعتمد أيضاً على النقل المنتظم، ومدخلات الإنتاج المستقرة، وأسعار الطاقة التي تسمح بالتخطيط والربحية. عندما ترتفع كلفة الطاقة وتختل الممرات البحرية، تبدأ كلفة الإنتاج الصناعي بالارتفاع على امتداد سلاسل التوريد.

يبدو هذا الأثر بوضوح في آسيا، ولا سيما في الاقتصادات الصناعية الكبرى المعتمدة على الطاقة المستوردة. ترتبط الصين والهند وكوريا الجنوبية جميعها بتدفقات النفط والغاز الخليجية. صحيح أن الصين تملك مخزونات كبيرة، كما أنها تعتمد بشكل كبير على مصادر الطاقة المتجددة، لكن ذلك لا يلغي أثر ارتفاع الأسعار العالمية على كلفة الإنتاج والشحن. أما الهند، فتبدو الأكثر تعرّضاً لأن ارتفاع أسعار الطاقة ينعكس مباشرة على صناعاتها وعلى فاتورة استيرادها. تُعتبر الصين والهند من القوى الصناعية الكبرى في العالم. وأي زيادة في تكلفة الإنتاج ستنعكس فوراً على أسعار السوق العالمية.

لا يقتصر الأمر على آسيا. ستواجه الشركات العالمية نفسها، سواء كانت أوروبية أو أميركية أو آسيوية، ارتفاعاً في الكلفة عبر المواد الأولية والنقل والتأمين وتأخير الشحنات. الصناعات الأكثر كثافة في استهلاك الطاقة، مثل الكيماويات والألمنيوم والبلاستيك، ستكون في طليعة المتضررين. ومع كل زيادة في كلفة الإنتاج، تنتقل الصدمة خطوة إضافية نحو المستهلك النهائي، سواء في شكل تضخم أو في شكل تباطؤ اقتصادي.

من خلال استغلال نقاط الضعف في عقد النظام الرأسمالي العالمي لا تحتاج إيران إلى تدمير المصانع نفسها. يكفي أن ترفع كلفة تشغيلها وأن تربك توقيت وصول المدخلات الأساسية إليها. يقوم الاقتصاد الصناعي العالمي على تدفقات منتظمة، وعلى هوامش ربح محسوبة بدقة، وعلى سلاسل توريد مترابطة عابرة للحدود. وعندما تُصاب الطاقة والتجارة معاً، تدخل الصناعة تلقائياً في دائرة الضغط.

ومن هنا أيضاً يأتي أثر الحرب على السياسات النقدية. فارتفاع كلفة الإنتاج لا يبقى داخل الشركات، بل يتحوّل إلى تضخم أوسع. لهذا بدأت الأسواق في أوروبا وبريطانيا والولايات المتحدة بإعادة النظر في توقعاتها لخفض أسعار الفائدة. وبدل الرهان على مزيد من التيسير النقدي، عاد الحديث عن إبقاء الفائدة مرتفعة لفترة أطول، أو حتى عن احتمال تشديدها مجدداً إذا استمرت صدمة الطاقة. قد ينعكس ذلك سلباً على مالية دول الجنوب العالمي التي هي بمعظمها دول مدينة. بهذا المعنى، لا تضغط الحرب على المصانع فقط، بل على شروط التمويل والاستثمار والنمو في الاقتصاد العالمي كله.

4. الزراعة والغذاء، الحلقة الأخيرة

المرحلة الأخيرة في انتقال الصدمة هي الزراعة والغذاء. وهنا تظهر أهمية الأسمدة، بوصفها الحلقة التي تربط الطاقة والممرات البحرية بالإنتاج الزراعي العالمي. يركز القسم الأكبر من التغطية الإعلامية على النفط والغاز، لكن الأثر الأعمق قد يظهر لاحقاً في الغذاء.

يمر عبر مضيق هرمز نحو 35% من صادرات اليوريا العالمية و45% من صادرات الكبريت العالمية، إضافة إلى كميات كبيرة من الأمونيا. هذه المواد مدخلات أساسية لإنتاج الأسمدة النيتروجينية والفوسفاتية. واليوريا تحديداً هي أكثر الأسمدة النيتروجينية استخداماً في العالم. لذلك فإن تعطّل هذا التدفق يهدد ركناً أساسياً من أركان الزراعة التي يعتمد عليها نحو نصف الإنتاج الغذائي العالمي.

بعد هجوم بطائرة مسيّرة، أوقفت «قطر للطاقة» إنتاج الكبريت والأمونيا واليوريا في رأس لفان. كما تعطّل الإنتاج الإيراني من الأمونيا، وبدأ منتجون آخرون في المنطقة يفكّرون في خفض الإنتاج بسبب صعوبة مرور السفن عبر هرمز. خلال أيام قليلة فقط، ارتفعت أسعار اليوريا الحبيبية في الشرق الأوسط بنحو 130 دولاراً للطن، بينما سجلت العقود الآجلة للأمونيا في أوروبا ارتفاعات حادة.

تكمن خطورة هذه الصدمة في توقيتها. ففي أجزاء واسعة من أوروبا والنصف الشمالي من العالم، يدخل المزارعون في موسم شراء الأسمدة وتوزيعها على الحقول. وإذا لم تصل الأسمدة في الوقت المناسب، لا يمكن تعويض خسارة نصف محصول زراعي بأكمله.

لا تقتصر الآثار على الدول الفقيرة أو المستوردة للغذاء. صحيح أن هذه الدول تتضرّر أولاً وبصورة أشد، لأن ارتفاع أسعار الغذاء فيها يتحول سريعاً إلى أزمة معيشية وربما إلى أزمة استقرار. لكن الدول الغنية ليست بمنأى عن ذلك. ففي الاقتصادات المتقدمة، يشكل الغذاء عنصراً مهماً في التضخم، حتى عندما تكون الزيادات محدودة نسبياً. وارتفاع أسعار الغذاء يضغط على السياسات النقدية، ويؤثر في الحسابات الانتخابية للحكومات، ويعيد إلى الواجهة مطالب دعم المزارعين وضبط أسعار المدخلات.

هذا ما توضحه أمثلة مثل بريطانيا، حيث تشكل الأسمدة نحو ربع كلفة الإنتاج في الزراعة الحقلية. ومع ضعف المحاصيل في العامين الماضيين وانخفاض أسعار الحبوب، يؤدّي أي ارتفاع إضافي في أسعار الأسمدة الى ضعوط فورية على هوامش المزارعين. وحتى إذا لم يظهر النقص فوراً على رفوف المتاجر، فإن أثره يبدأ منذ الآن في شكل أزمة سيولة للمزارعين وارتفاع في كلفة الدورة الزراعية المقبلة.

وعلى مستوى المستهلكين، تشير تقديرات بعض الخبراء إلى أن استمرار الاضطراب قد يرفع أسعار الخبز خلال 6 إلى 10 أسابيع، ثم أسعار البيض بعد بضعة أشهر، ثم أسعار لحوم الدواجن والخنزير خلال نحو 6 أشهر. هكذا تصل الحرب الإقليمية، عبر سلسلة مترابطة من الطاقة والشحن والأسمدة، إلى موائد الناس.